Wystawianie faktur w walucie obcej wymaga szczególnej uwagi przy przeliczaniu na złotówki. Podstawą jest zastosowanie odpowiedniego kursu walutowego NBP zgodnie z przepisami podatkowymi. Od 2021 roku, dzięki pakietowi Slim VAT, proces ten został uproszczony.

Najważniejsze jest prawidłowe ustalenie momentu powstania obowiązku podatkowego. To on determinuje, który kurs walutowy należy zastosować. Może to być dzień sprzedaży, wystawienia faktury lub otrzymania zapłaty.

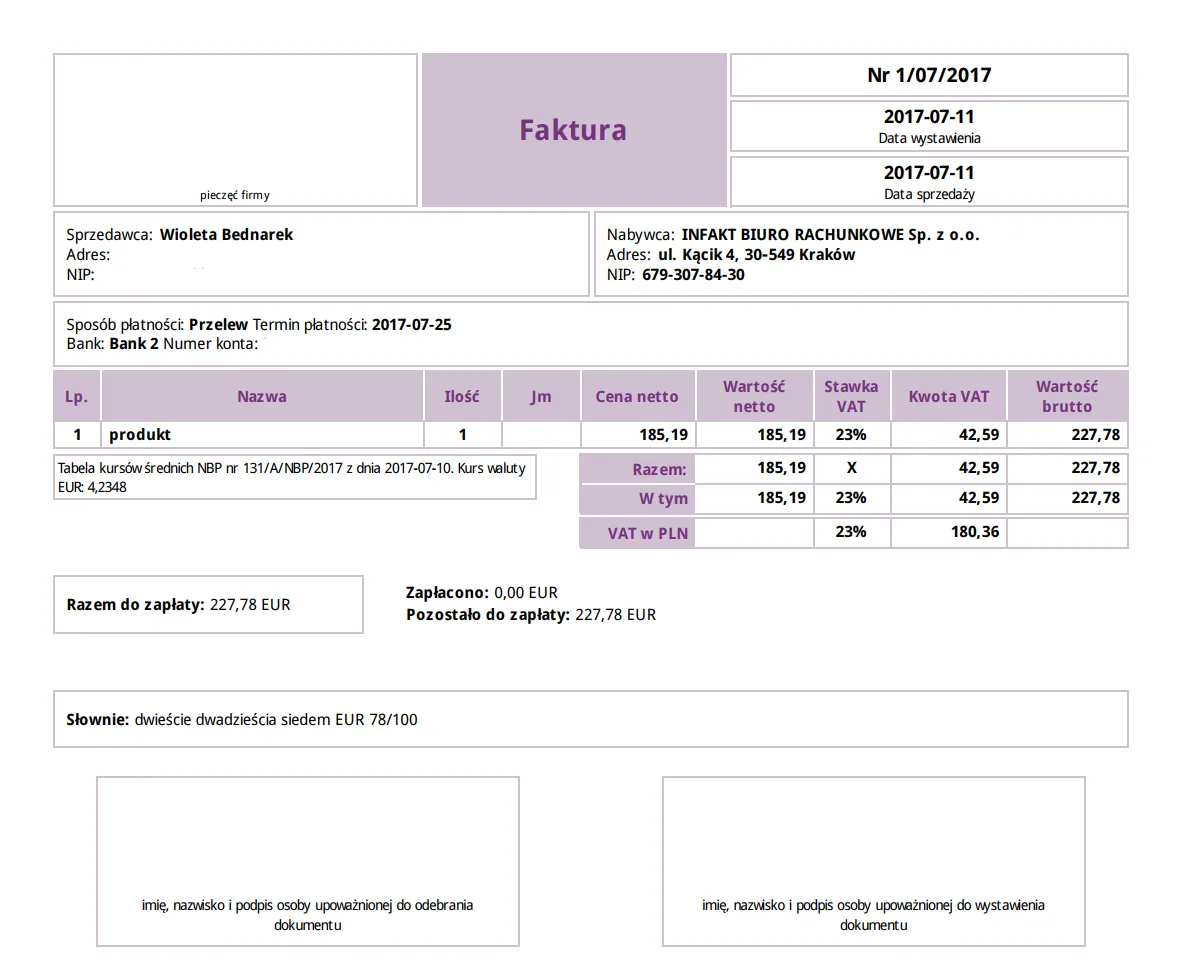

Podatnik musi pamiętać o obowiązkowym wskazaniu kwoty VAT w złotówkach, nawet jeśli pozostałe wartości są w walucie obcej. Sam kurs przeliczeniowy nie musi być widoczny na fakturze.

Kluczowe informacje:- Stosujemy średni kurs NBP z ostatniego dnia roboczego przed powstaniem obowiązku podatkowego

- Kwota VAT zawsze musi być wyrażona w PLN

- Pakiet Slim VAT pozwala na stosowanie jednego kursu dla VAT i podatku dochodowego

- Przy korektach używamy kursu z faktury pierwotnej (gdy poprawiamy błędy) lub bieżącego (przy nowych okolicznościach)

- Nie ma obowiązku wpisywania kursu waluty na fakturze

- Wybór zasad przeliczania według Slim VAT obowiązuje minimum 12 miesięcy

Jaki kurs waluty należy stosować na fakturze w walucie obcej

Każda faktura sprzedaży w walucie obcej wymaga zastosowania odpowiedniego kursu NBP do przeliczenia wartości na złotówki. Przedsiębiorca musi wykorzystać średni kurs waluty ogłoszony przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający powstanie obowiązku podatkowego. Ten proces jest kluczowy dla prawidłowego rozliczenia VAT i podatku dochodowego.

Przy przeliczaniu faktury walutowej najważniejsze jest określenie właściwego momentu powstania obowiązku podatkowego. Kurs do faktury VAT w walucie zależy od typu transakcji i momentu jej realizacji. Przedsiębiorca może też skorzystać z uproszczeń wprowadzonych przez pakiet Slim VAT.

Kiedy powstaje obowiązek podatkowy przy fakturze walutowej

Moment powstania obowiązku podatkowego przy fakturowaniu w walucie obcej determinuje, który kurs walutowy należy zastosować. Zasada ta jest kluczowa dla prawidłowego rozliczenia podatku VAT. Przepisy jasno określają różne momenty powstania obowiązku podatkowego. Właściwe określenie tego momentu pozwala uniknąć błędów w rozliczeniach podatkowych.

- Dzień dostawy towarów lub wykonania usługi

- Moment otrzymania całości lub części zapłaty (przy zaliczkach)

- Data wystawienia faktury (jeśli wystawiono ją przed dostawą)

- Ostatni dzień miesiąca przy usługach ciągłych

Jak prawidłowo określić datę kursu waluty

Faktura walutowa kurs NBP musi być zawsze zgodny z ostatnim dniem roboczym przed powstaniem obowiązku podatkowego. Dotyczy to wszystkich rodzajów transakcji zagranicznych.

Jeśli sprzedaż ma miejsce w piątek, należy zastosować kurs z czwartku. W przypadku transakcji realizowanych w poniedziałek, stosujemy kurs z poprzedniego piątku.

Czytaj więcej: Jaka waluta jest w Czechach: wszystko co musisz wiedzieć o koronie czeskiej

Program Slim VAT a kursy walut na fakturach

Program Slim VAT wprowadził istotne ułatwienia w zakresie stosowania kursów walut. Przedsiębiorcy mogą stosować jeden kurs zarówno dla celów VAT, jak i podatku dochodowego.

To rozwiązanie znacząco upraszcza proces księgowania. Eliminuje konieczność stosowania różnych kursów dla różnych podatków.

Nowe przepisy dają większą elastyczność w prowadzeniu rozliczeń. Przedsiębiorcy mogą wybrać najbardziej korzystne dla siebie rozwiązanie.

Zasady wystawiania faktur walutowych krok po kroku

Przy wystawianiu faktury sprzedaży w walucie obcej należy pamiętać o kilku kluczowych elementach. Przelicznik walut na fakturze musi być zgodny z aktualnymi przepisami. Dokument powinien zawierać wszystkie wymagane elementy w odpowiedniej formie.

| Element faktury | Wymagania |

| Kwota VAT | Zawsze w PLN |

| Kwota netto/brutto | Dopuszczalna w walucie obcej |

| Kurs waluty | Nie ma obowiązku umieszczania |

| Data kursu | Nie ma obowiązku umieszczania |

| Waluta | Oznaczenie waluty przy kwotach |

Co zrobić z kwotą VAT na fakturze walutowej

Kwota VAT na fakturze walutowej musi być bezwzględnie wyrażona w złotówkach. Jest to wymóg prawny, który nie podlega żadnym wyjątkom.

Pozostałe wartości na fakturze mogą być wyrażone w walucie obcej. Dotyczy to zarówno kwoty netto, jak i brutto.

Jak korygować faktury w walucie obcej

Korekta faktury sprzedaży w walucie obcej wymaga szczególnej uwagi przy wyborze kursu. Zasady przeliczania zależą od przyczyny wystawienia korekty. Kluczowe jest właściwe określenie momentu powstania obowiązku podatkowego dla korekty.

W przypadku błędów na fakturze pierwotnej stosujemy ten sam kurs, co na dokumencie korygowanym. Przy nowych okolicznościach, takich jak rabaty czy zwroty, wykorzystujemy aktualny kurs NBP. Zawsze należy pamiętać o właściwym udokumentowaniu przyczyny korekty.

Który kurs zastosować przy korekcie faktury

Wybór kursu przy korekcie faktury sprzedaży w walucie obcej zależy od charakteru korekty. Istotne jest prawidłowe określenie przyczyny wystawienia dokumentu korygującego. Właściwy wybór kursu ma znaczenie dla prawidłowego rozliczenia podatku VAT.

- Korekta błędów - kurs z faktury pierwotnej

- Rabaty i obniżki cen - kurs z dnia poprzedzającego korektę

- Zwroty towarów - aktualny kurs zgodny z datą korekty

Przykład przeliczenia kursu na fakturze walutowej

Poniższy przykład pokazuje praktyczne zastosowanie zasad przeliczania kursu na fakturze walutowej. Ilustruje kluczowe momenty w procesie fakturowania i odpowiadające im kursy.

| Data | Zdarzenie | Zastosowany kurs |

| 15.03.2024 | Dostawa towaru | Kurs z 14.03.2024 |

| 16.03.2024 | Wystawienie faktury | Kurs z 14.03.2024 |

| 20.03.2024 | Korekta faktury | Kurs z 14.03.2024 |

Najważniejsze zasady wystawiania faktur walutowych

Faktura sprzedaży w walucie obcej wymaga zastosowania średniego kursu NBP z ostatniego dnia roboczego przed powstaniem obowiązku podatkowego. Ten moment jest kluczowy dla prawidłowego rozliczenia dokumentu i może przypadać na dzień dostawy, otrzymania zapłaty lub wystawienia faktury.

Dzięki programowi Slim VAT, przedsiębiorcy mogą stosować jeden kurs do faktury VAT w walucie zarówno dla celów VAT, jak i podatku dochodowego. To znaczące uproszczenie w prowadzeniu księgowości, które obowiązuje przez minimum 12 miesięcy od momentu wyboru tej opcji.

Przy fakturowaniu w walucie obcej kwota VAT musi być zawsze wyrażona w złotówkach, podczas gdy pozostałe wartości mogą być w walucie obcej. W przypadku korekt należy pamiętać o zastosowaniu odpowiedniego kursu - tego samego co w fakturze pierwotnej przy poprawie błędów lub aktualnego przy nowych okolicznościach.